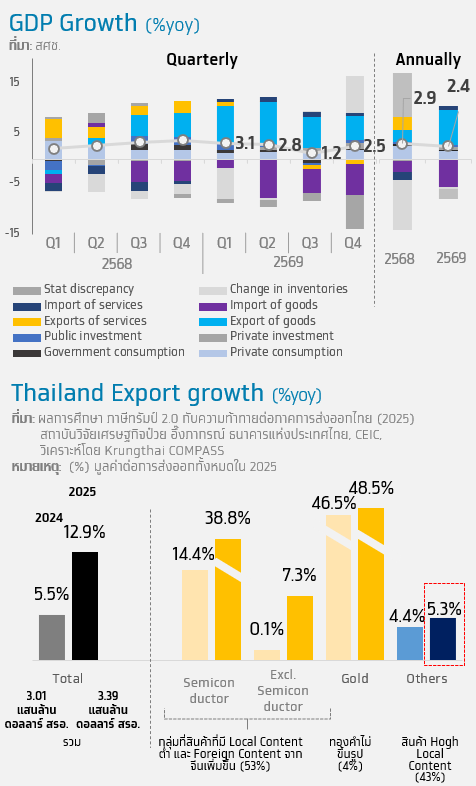

จีดีพีไตรมาส 4 ขยายตัว 2.5% ขณะที่ทั้งปี 2025 โต 2.4% สภาพัฒน์คาดจีดีพีปี 2026 โต 1.5-2.5%

Key Highlights :

• เศรษฐกิจไทยไตรมาสที่ 4/2568 ขยายตัวที่ 2.5%YoY โดยเป็นการขยายตัวจากไตรมาสก่อนที่ 1.9%QoQSA จากการบริโภคที่ขยายตัวดีในกลุ่มสินค้าคงทนส่วนหนึ่งจากปัจจัยชั่วคราว และการลงทุนภาคเอกชนที่ขยายตัว โดยเฉพาะหมวดก่อสร้าง โดยรวมเศรษฐกิจในปี 2568 ขยายตัว 2.4%YoY ทั้งนี้ สภาพัฒน์ปรับเพิ่มการคาดการณ์เศรษฐกิจไทยในปี 2026 ว่าจะขยายตัวในช่วง 1.5%-2.5% (ค่ากลาง 2.0%)

• Krungthai COMPASS ประเมินว่าเศรษฐกิจไทยปี 2569 จะขยายตัวที่ 1.8%YoY ท่ามกลางความท้าทาย แม้เศรษฐกิจไตรมาสที่ 4 ปี 2568 จะขยายตัวสูงกว่าที่คาด โดยระยะข้างหน้าความไม่แน่นอนจากมาตรการภาษี Reciprocal tariff ของสหรัฐฯ อีกทั้งในปีนี้สินค้าส่งออกหลักของไทยไปยังสหรัฐฯ มีความเสี่ยงได้รับผลกระทบเพิ่มเติมจากภาษี Sectoral tariff โดยเฉพาะกลุ่ม semiconductor อย่างไรก็ดี การลงทุนภาคเอกชนคาดว่าจะขยายตัวต่อเนื่อง สะท้อนจากยอดขอรับการส่งเสริมการลงทุน และความเชื่อมั่นที่มีแนวโน้มปรับดีขึ้นหลังผลการเลือกตั้งแสดงทิศทางการจัดตั้งรัฐบาลใหม่ที่มีเสถียรภาพ

กฤษฏิ์ ศรีปราชญ์

ศูนย์วิจัย Krungthai Compass

จีดีพีไตรมาส 4/2568 ขยายตัว 2.5%YoY ขยายตัวเร่งขึ้นจากไตรมาสก่อน จากการลงทุนภาคเอกชนที่ขยายตัวดีต่อเนื่อง และการบริโภคเอกชนที่เร่งขึ้นจากปัจจัยชั่วคราว

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 4 ขยายตัว 2.5%YoY และเมื่อเทียบกับไตรมาสก่อนหน้าขยายตัว 1.9%QoQSA โดยมีแรงขับเคลื่อนที่สำคัญจาก

• การลงทุนรวม โดยการลงทุนภาคเอกชนขยายตัว 6.5%YoY ขยายตัวต่อเนื่องจากไตรมาสก่อน ทั้งการลงทุนในเครื่องจักรและอุปกรณ์ที่ขยายตัว 6.8%YoY และหมวดก่อสร้างที่กลับมาขยายตัวเป็นครั้งแรกในรอบ 7 ไตรมาสที่ 4.8%YoY ขณะที่การลงทุนภาครัฐกลับมาขยายตัวที่ 13.3%YoY หลังจากที่หดตัวในไตรมาสก่อนหน้า ตามการเร่งเบิกจ่ายงบลงทุนของรัฐบาล

• การบริโภคภาคเอกชนขยายตัวเร่งขึ้นจากไตรมาสก่อนที่ 3.3%YoY ส่วนหนึ่งจากปัจจัยชั่วคราวตามการเร่งใช้จ่ายหมวดสินค้าคงทนจาก 1) มาตรการสนับสนุนรถไฟฟ้าที่จะสิ้นสุดลง และ 2) การประกาศอัตราภาษีสรรพสามิตรถยนต์ใหม่ที่จะใช้ในปี 2569

• ขณะที่ส่งออกบริการหดตัวต่อเนื่องจากไตรมาสก่อนที่ -6.9%YoY จากผลกระทบด้านความเชื่อมั่นด้านความปลอดภัยของนักเที่ยวต่างชาตินับตั้งแต่ต้นปี

• สรุปทั้งปี 2568 การส่งออกสินค้าขยายตัวที่ 12.9%YoY (custom basis) แต่หากไม่รวมกลุ่มที่มี local content ต่ำ สินค้าที่มีสัดส่วน foreign content จากจีนเพิ่มขึ้น และทองคำ การส่งออกไทยจะขยายตัวได้เพียง 5.3%YoY โดยดัชนีผลผลิตภาคอุตสาหกรรมเฉลี่ยในปี 2568 ที่หดตัว -0.8%YoY โดยมีอัตราการใช้กำลังการผลิตเพียง (CapU) 58.7% ต่ำที่สุดนับตั้งแต่ปี 2564 สะท้อนการส่งออกที่ขยายตัวสูงไม่ได้ส่งผลดีต่อภาคเศรษฐกิจอื่นเท่าที่ควร

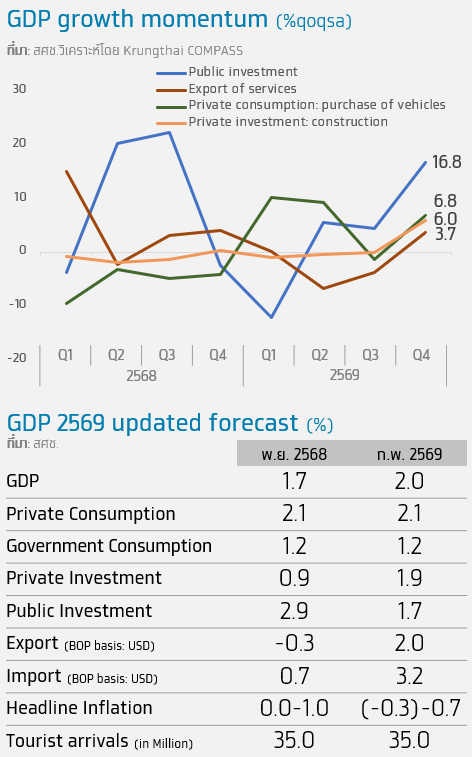

เศรษฐกิจในไตรมาส 4 ขยายตัวที่ 1.9% QoQSA หลังจากไตรมาสที่แล้วหดตัว -0.3 QoQSA โดย

• การลงทุนภาครัฐขยายตัวสูงที่ 16.8%QoQSA ต่อเนื่องจากไตรมาสก่อนที่ 4.4%QoQSA โดยเฉพาะลงทุนในหมวดก่อสร้าง ส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจ สะท้อนจากอัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 18.7 สูงกว่าร้อยละ 15.1 ในไตรมาสเดียวกันของปีก่อน

• การลงทุนภาคเอกชน โดยเฉพาะหมวดก่อสร้างขยายตัวที่ 6.0%QoQSA สูงสุดในรอบ 10 ไตรมาส ตามการก่อสร้างในกลุ่มที่อยู่อาศัยและอาคารพาณิชย์ที่กลับมาขยายตัวได้ในไตรมาสนี้ ขณะที่กลุ่มโรงงานยังขยายตัวดีต่อเนื่องตามการย้ายฐานการผลิต สอดคล้องกับทิศทางการขอรับการส่งเสริมการลงทุนของ BOI

• การบริโภคภาคเอกชน ขยายตัว 1.5%QoQSA จากการใช้จ่ายในสินค้าหมวดยานยนต์ที่ขยายตัว 6.8%QoQSA ส่วนหนึ่งจากปัจจัยชั่วคราว ซึ่งต้องติดตามแนวโน้มการใช้จ่ายในสินค้าคงทนในระยะต่อไป เนื่องจากครัวเรือนโดยรวมยังเปราะบางสะท้อนจากการบริโภคในสินค้าหมวดอื่นที่ขยายตัวจำกัด แม้จะได้รับผลดีบางส่วนจากมาตรการกระตุ้นการบริโภคของภาครัฐ

• การส่งออกบริการ ขยายตัวที่ 3.7%QoQSA สะท้อนสัญญาณการฟื้นตัว หลังจากหดตัวต่อเนื่อง 2 ไตรมาส ซึ่งต้องติดตามโมเมนตัมในระยะต่อไป โดยเฉพาะจำนวนนักท่องเที่ยวต่างชาติในช่วงเทศกาลตรุษจีน

แนวโน้มเศรษฐกิจไทยในปี 2569 สศช. คาดว่าจะขยายตัวในช่วง 1.5%-2.5% (ค่ากลาง 2.0%) โดยมีปัจจัยเสี่ยงระยะข้างหน้า 1)ความผันผวนของเศรษฐกิจและการค้าโลก 2)ระดับหนี้ครัวเครือนที่อยู่ในระดับสูงและการเข้าถึงสินเชื่อของธุรกิจ SMEs และ 3) บรรยากาศทางเศรษฐกิจและการเมืองหลังการเลือกตั้ง อย่างไรก็ดี สศช. มองว่าเศรษฐกิจมีปัจจัยสนับสนุนจาก 1) การบริโภคภาคเอกชนที่มีแนวโน้มขยายตัวดี 2) การเพิ่มขึ้นของกรอบงบประมาณภาครัฐ 3) การฟื้นตัวของภาคการท่องเที่ยวและธุรกิจบริการที่เกี่ยวเนื่อง

Implication:

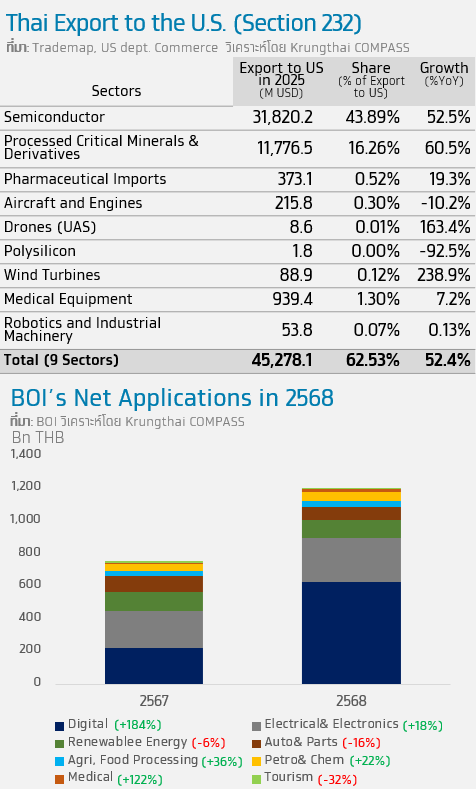

• Krungthai COMPASS ประเมินว่าแม้เศรษฐกิจไตรมาสที่ 4 ปี 2568 จะขยายตัวสูงกว่าที่คาดที่ 2.5%YoY แต่แนวโน้มระยะข้างหน้ายังมีความท้าทาย จากการส่งออกสินค้าของไทยในปี 2569 ที่แม้สภาพัฒน์ฯ คาดว่าจะไม่หดตัว แต่ยังมีความไม่แน่นอนสูง โดยเฉพาะการส่งออกไปยังสหรัฐฯ ที่มาตรการทางภาษีมีความผันผวนจากผลของคำตัดสินของศาลสูงสหรัฐฯ ต่ออำนาจประธานาธิบดีในการบังคับใช้ Reciprocal tariff อย่างไรก็ดี การส่งออกไทยในปีนี้เผชิญความเสี่ยงเพิ่มเติมจากภาษี Sectoral tariff (Section 232) ที่มีอีกอย่างน้อย 9 กลุ่มสินค้าที่จะได้รับผลกระทบ ซึ่งรวมสินค้ากลุ่ม Semiconductor ที่ขยายตัวสูงถึง 52.5% ในปี 2568 และคิดเป็นกว่า 44% ของมูลค่าการส่งออกไทยไปยังสหรัฐฯ

• อย่างไรก็ตาม การลงทุนภาคเอกชนมีแนวโน้มขยายตัวได้ต่อเนื่อง สะท้อนจากยอดขอรับการส่งเสริมการลงทุนของ BOI ที่ในปี 2568 คิดเป็นมูลค่ากว่า 1.35 ล้านบาทจาก 2421 โครงการ ขยายตัวจากปีก่อนหน้า 66% โดยเฉพาะอุตสาหกรรมเป้าหมาย อาทิ อุตสาหกรรมดิจิทัล และอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ที่ขยายตัว 184% และ 20% ตามลำดับ อีกทั้งมาตรการ Thailand Fast Pass และ Reinvent Thailand ใน 6 ธุรกิจเป้าหมาย จะเป็นแรงส่งสำคัญให้เกิดการลงทุนจริงได้เร็วขึ้น

• Krungthai COMPASS คาดว่าเศรษฐกิจไทยในปี 2569 จะขยายตัวได้ที่ 1.8%YoY จากความเสี่ยงด้านภูมิรัฐศาสตร์และมาตรการภาษีสหรัฐฯ ที่อาจกระทบต่ออุปสงค์โลก ประกอบกับภาคครัวเรือนและ SME ยังอยู่ในภาวะเปราะบาง อย่างไรก็ดี การจัดตั้งรัฐบาลที่มีเสถียรภาพและการเร่งกระบวนการจัดทำงบประมาณปี 2570 จะเป็นปัจจัยสนับสนุนเศรษฐกิจในระยะข้างหน้า