เงินบาทเปิดเช้านี้ ที่ระดับ 32.57 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.62 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 32.57 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.62 บาทต่อดอลลาร์ โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวในกรอบ Sideways (แกว่งตัวในกรอบ 32.45-32.64 บาทต่อดอลลาร์) โดยมีจังหวะแข็งค่าขึ้นต่อเนื่อง ทดสอบโซนแนวรับสำคัญ 32.50 บาทต่อดอลลาร์ ตามการย่อตัวลงของเงินดอลลาร์ ที่มาพร้อมกับการปรับตัวขึ้นของราคาทองคำ (XAUUSD) ที่สามารถปรับตัวขึ้นเหนือโซนแนวต้านระยะสั้น 3350 ดอลลาร์ต่อออนซ์ ได้ อย่างไรก็ดี ในช่วงเช้าของตลาดเอเชีย แม้ว่าเงินดอลลาร์ยังคงทรงตัว แต่ราคาทองคำกลับเผชิญแรงขายทำกำไรเพิ่มเติม กดดันให้ ราคาทองคำย่อตัวลงเข้าใกล้ระดับช่วงราว 17.00 น. ของวันศุกร์ก่อนหน้า ตามเวลาประเทศไทย ซึ่งการปรับตัวลงของราคาทองคำดังกล่าว กอปรกับแรงซื้อเงินดอลลาร์ของผู้เล่นในตลาดบางส่วนแถวโซนแนวรับสำคัญของเงินบาท ก็มีส่วนกดดันให้เงินบาทพลิกกลับมาอ่อนค่าลงบ้าง

สัปดาห์ที่ผ่านมา แม้รายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่จะออกมาดีกว่าคาด จนผู้เล่นในตลาดมั่นใจว่า เฟดอาจลดดอกเบี้ยไม่เกิน 2 ครั้ง ในปีนี้ แต่ธีม “Sell US Assets” จากความกังวลเสถียรภาพการคลังของสหรัฐฯ ยังคงกดดันให้เงินดอลลาร์อ่อนค่าลงราว -2%

สำหรับในสัปดาห์นี้ เรามองว่า ควรรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญจากสหรัฐฯ และรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด Jerome Powell

มุมมองเศรษฐกิจทั่วโลก

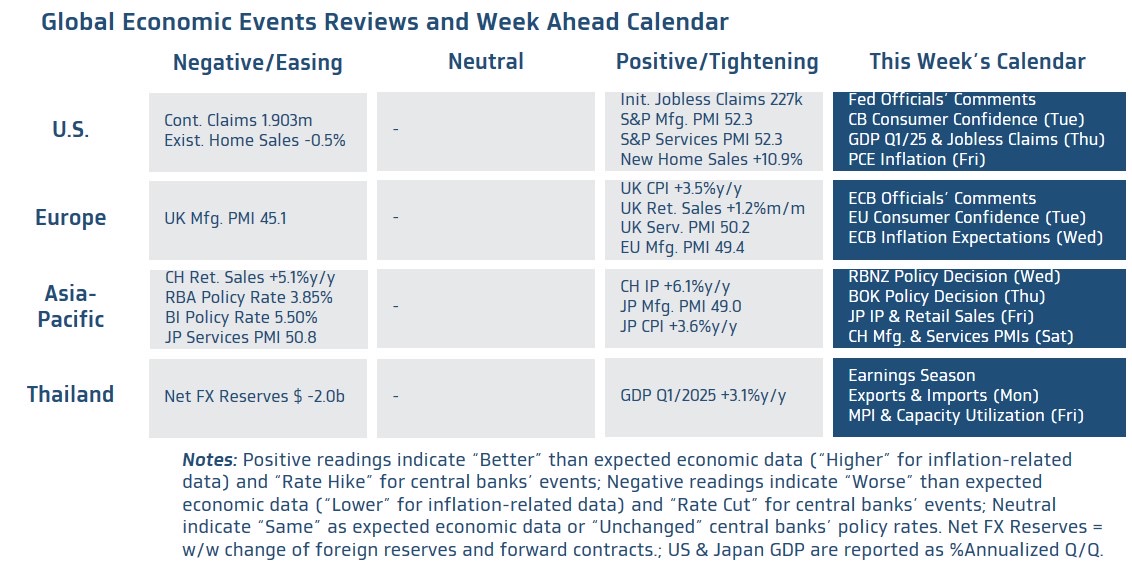

• ฝั่งสหรัฐฯ – บรรดาผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) เดือนเมษายน รายงานดัชนีภาคการผลิตของบรรดาเฟดสาขาต่างๆ (Dallas Fed และ Richmond Fed) ในเดือนพฤษาภาคม ดัชนีความเชื่อมั่นผู้บริโภค (Conference Board Consumer Confidence) ที่อาจปรับตัวดีขึ้นจากเดือนก่อนหน้า จากความหวังการเจรจาการค้าระหว่างสหรัฐฯ กับบรรดาประเทศคู่ค้า โดยเฉพาะจีน รวมถึง รายงานอัตราการเติบโตเศรษฐกิจในไตรมาสแรกของปี 2025 และอัตราเงินเฟ้อ PCE เดือนเมษายน ซึ่งอาจยังไม่ได้สะท้อนถึงผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ มากนัก นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามภาวะตลาดแรงงานสหรัฐฯ ผ่านรายงานยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) พร้อมทั้ง รอติดตามรายงานการประชุม FOMC ล่าสุด (FOMC Meeting Minutes) รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด Jerome Powell เพื่อประกอบการประเมินทิศทางนโยบายการเงินเฟด โดยล่าสุด ผู้เล่นในตลาดเชื่อว่า เฟดอาจลดดอกเบี้ยได้ไม่เกิน 2 ครั้ง ในปี 2025 และเฟดอาจเดินหน้าลดดอกเบี้ยเพิ่มเติม 2 ครั้ง ในปี 2026 (โอกาสลดดอกเบี้ย 3 ครั้ง ในปี 2026 อยู่ที่ราว 33%) นอกเหนือจากประเด็นในข้างต้น ผู้เล่นในตลาดจะรอติดตามพัฒนาการของการเจรจาการค้าระหว่างสหรัฐฯ กับบรรดาประเทศคู่ค้า

• ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (BOE) ผ่านรายงานข้อมูลเศรษฐกิจของยูโรโซน อาทิ ดัชนีความเชื่อมั่นผู้บริโภค เดือนพฤษภาคม รวมถึงอัตราเงินเฟ้อคาดการณ์ (Inflation Expectations) ในช่วง 1 ปี และ 3 ปี ข้างหน้า พร้อมกับรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) ด้วยเช่นกัน โดยล่าสุด ผู้เล่นในตลาดประเมินว่า ECB มีโอกาสราว 34% ที่จะลดดอกเบี้ย 3 ครั้ง ครั้งละ 25bps ในปีนี้

• ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีน ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (Manufacturing & Services PMIs) เดือนพฤษภาคม ซึ่งอาจสะท้อนผลกระทบจากนโยบายการค้าของสหรัฐฯ ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจญี่ปุ่น ผ่านรายงานยอดค้าปลีก (Retail Sales) และยอดผลผลิตอุตสาหกรรมในเดือนเมษายน พร้อมรอลุ้นรายงานอัตราเงินเฟ้อ CPI ของกรุงโตเกียว ในเดือนพฤษภาคม เพื่อประกอบการประเมินแนวโน้มดอกเบี้ยนโยบายของธนาคารกลางญี่ปุ่น (BOJ) โดยล่าสุด ผู้เล่นในตลาดต่างประเมินว่า BOJ มีโอกาสราว 76% ที่จะเดินหน้าขึ้นดอกเบี้ย 1 ครั้ง 25bps ในปีนี้ ในส่วนนโยบายการเงินนั้น บรรดานักวิเคราะห์ต่างมองว่า ธนาคารกลางเกาหลีใต้ (BOK) และธนาคารกลางนิวซีแลนด์ (RBNZ) อาจตัดสินใจลดดอกเบี้ย 25bps สู่ระดับ 2.50% และ 3.25% ตามลำดับ ตามแนวโน้มการชะลอตัวของเศรษฐกิจและเงินเฟ้อ รวมถึงผลกระทบต่อเศรษฐกิจจากนโยบายกีดกันทางการค้าของสหรัฐฯ

• ฝั่งไทย – บรรดานักวิเคราะห์ต่างประเมินว่า ยอดการส่งออก (Exports) ของไทยในเดือนเมษายน อาจโตกว่า 12%y/y ตามอานิสงส์การเร่งนำเข้าสินค้าไทยก่อนเผชิญนโยบายกีดกันทางการค้าของสหรัฐฯ ขณะที่ยอดการนำเข้า (Imports) อาจขยายตัวราว 7%y/y อย่างไรก็ดี ยอดการส่งออกของไทยที่ขยายตัวได้โดดเด่นในช่วงที่ผ่านมา กลับไม่ได้สะท้อนว่าภาคการผลิตอุตสาหกรรมจะขยายตัวได้ดีเช่นกัน โดยปัญหาเชิงโครงสร้างที่เรื้อรัง กอปรกับผลกระทบจากสินค้าราคาถูกจากจีน จะยังคงทำให้ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือนเมษายน หดตัวถึง -3.5%y/y ส่วนอัตราการใช้กำลังการผลิต (Capacity Utilization) อาจอยู่แถวระดับ 63% ไม่ต่างจากเดือนก่อนนัก

สำหรับ แนวโน้มของค่าเงินบาท เรายอมรับว่า โมเมนตัมการแข็งค่ามีกำลังมากขึ้น สวนทางกับที่เราได้ประเมินไว้ก่อนหน้า ทั้งนี้ ช่วงต้นสัปดาห์ เงินบาทอาจเผชิญแรงกดดันจากโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับบรรดานักลงทุนต่างชาติ ทว่าเงินบาทก็เสี่ยงเผชิญ Two-Way Volatility ขึ้นกับทิศทางของราคาทองคำและบรรดาสกุลเงินเอเชีย ที่เคลื่อนไหวสอดคล้องกับเงินบาทในระดับสูง ส่วนแรงขายสินทรัพย์ไทยจากนักลงทุนต่างชาติอาจเริ่มกลับมาได้ หากเงินบาทไม่สามารถแข็งค่าขึ้นทะลุ 32.50 บาทต่อดอลลาร์ ได้อย่างชัดเจน

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจยังไม่สามารถกลับมาแข็งค่าขึ้นชัดเจน จนกว่าตลาดจะกลับมาเชื่อมั่นในการถือครองสินทรัพย์สหรัฐฯ มากขึ้น ซึ่งต้องรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.15-32.95 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.45-32.70 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย